Infografik des Monats

Was müssen Sie bei der elektronischen Archivierung von Dokumenten beachten?

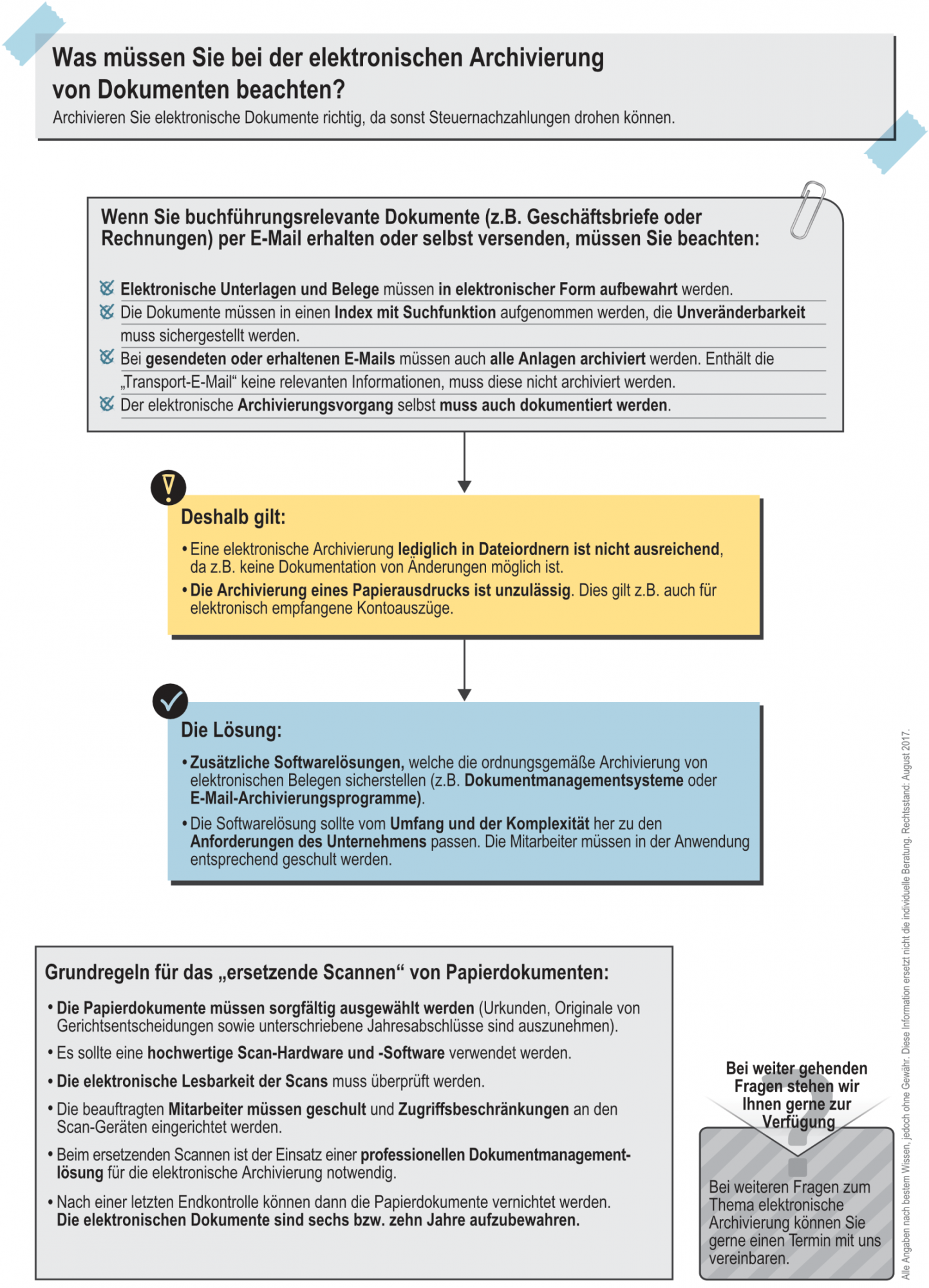

Viele Dokumente wie z.B. Rechnungen und Geschäftskorrespondenz werden heutzutage per E-Mail verschickt und empfangen. Oftmals handelt es sich um Unterlagen mit Relevanz für die Buchführung, die zumeist zehn Jahre aufbewahrt werden müssen. Dabei ist die Art der Aufbewahrung entscheidend dafür, ob das Finanzamt diese Unterlagen überhaupt anerkennt. Denn die Archivierung eines elektronisch empfangenen Belegs (z.B. eine per E-Mail empfangene Rechnung) entspricht häufig nicht den Vorschriften. Die Grundregel: Elektronisch empfangene Belege müssen auch in elektronischer Form archiviert werden.

Allerdings ist die einfache Ablage eines elektronischen Belegs in einem Dateiordner nicht ausreichend. Der Beleg muss in einen Index aufgenommen werden und die Unveränderbarkeit bzw. die Dokumentation nachträglicher Änderungen muss sichergestellt sein.

Papierbelege hingegen können grundsätzlich auch elektronisch gespeichert und danach vernichtet werden. Hierzu müssen jedoch die Regeln zum „ersetzenden Scannen“ genau eingehalten werden. Kapazitäten für die herkömmliche Papierarchivierung sind in Unternehmen oft so knapp, dass zusätzliche Räume für das Archiv angemietet werden müssen. Das „ersetzende Scannen“ kann hier entlasten.

{kind=link}

Neues aus dem Rosengarten

Bitte wählen Sie den gewünschten Zeitraum: